*2021年全球经济增速为6.1%,而2021年全球石油消费增速约为6%,基于今年全球经济增速约为3%的判断,预计2022年全球石油消费增速会回落到2%以内。

*在疫情持续反复及各国疫情防控下,全球出行需求大幅下降,到目前为止,大部分国家城市交通出行需求仍未回到疫情前的水平。

*从全球航空业来看,上半年由于欧美等地区旅行限制的放松,全球航空业恢复速度有所加快,但航空煤油消费整体仍未回到疫情前的水平。IEA预计2022年全球航空煤油消费预计增长95.1万桶/日,达到614.3万桶/日,较疫情前低23%,预计2023年将增长90.9万桶/日,达到705.2万桶/日,较疫情前低11%。

*今年二季度以来,欧美等主要消费地石油产品需求已经开始走弱。

全球通胀的高企叠加主要经济体加息的不断推进,全球经济下行压力明显加大,未来走向衰退的预期不断增强,而经济的走弱会对石油消费带来明显的负面冲击,近几个月,欧美等主要石油消费区域需求已经开始弱化,未来随着全球经济的进一步下行,全球石油消费预计也将受到持续打击。

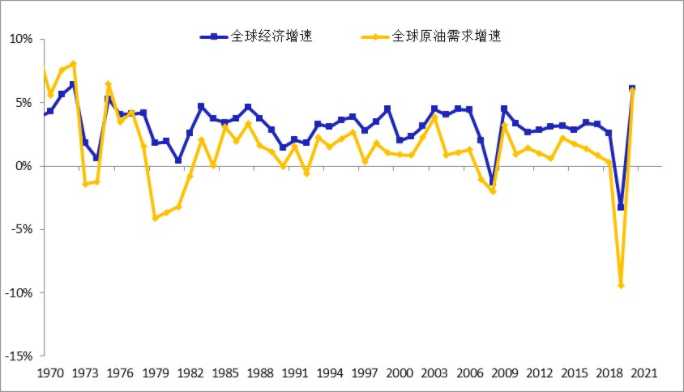

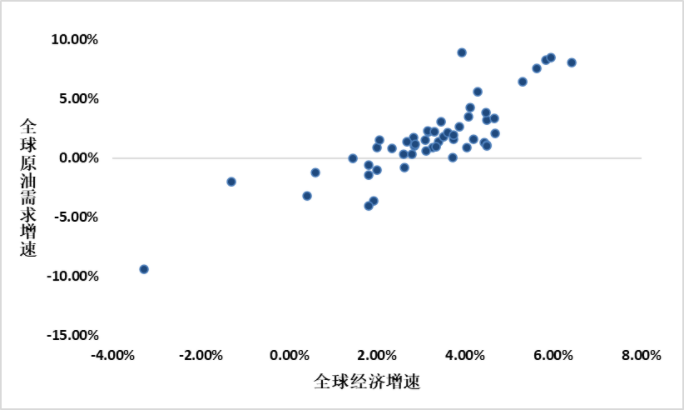

全球经济与石油消费量具有强正相关性

从历史数据来看,全球经济及石油消费的变化呈高度正相关,全球石油需求增速的变化会跟随全球经济增速的变化而变化,当全球经济增速上升时,全球石油消费也会增长,而当全球经济增速下降,全球石油消费也会减少。2020年的新冠肺炎疫情导致全球经济出现负增长,降幅达到10%,而在此期间,全球石油消费也下降了近5%。过去50年里,全球经济增速大部分时间维持在0~5%,而全球石油消费大部分时间维持在0~3%,全球石油消费增幅通常会低于全球经济增速。

图1 全球经济增速与全球原油需求增速 数据来源为Wind、方正中期研究院

图2 全球经济增速与全球原油需求增速闪点图 数据来源为Wind、方正中期研究院

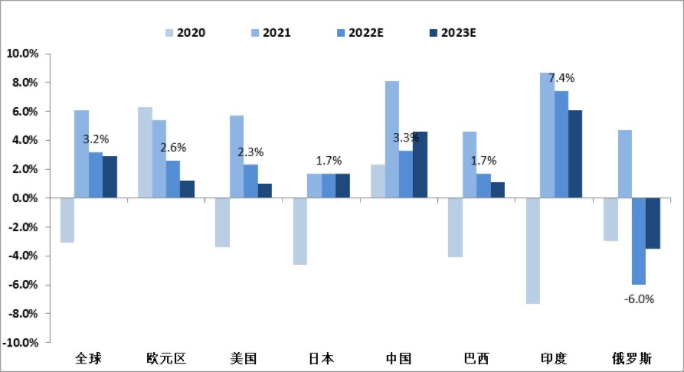

全球经济增长面临显著压力

图3 全球及主要经济体经济增速 数据来源为IMF、方正中期研究院

目前,全球大宗商品价格及通胀水平有所上升,同时全球主要经济体加息导致金融环境收紧,全球经济增长面临显著压力。今年上半年美国GDP(国内生产总值)连续两个季度下滑,同时7月中旬以来,美国长短期国债收益率出现倒挂,这意味着美国经济已经进入技术性衰退。而近期公布的中、欧、美制造业数据集体走跌,美国7月制造业PMI降至52.8,为连续第二个月下滑,欧洲7月制造业PMI降至49.8,为近两年多以来首次跌至荣枯线以下。而IMF(国际货币基金组织)最新的预测也大幅下调全球及主要经济体经济增长预期,IMF预计2022年全球经济将增长3.2%,较4月份预测值下调0.4个百分点,预计欧元区、美国今年经济增速分别达到2.5%和2.3%,世界银行将2022年全球经济增长预期下调至2.9%,远低于今年1月预期的4.1%。

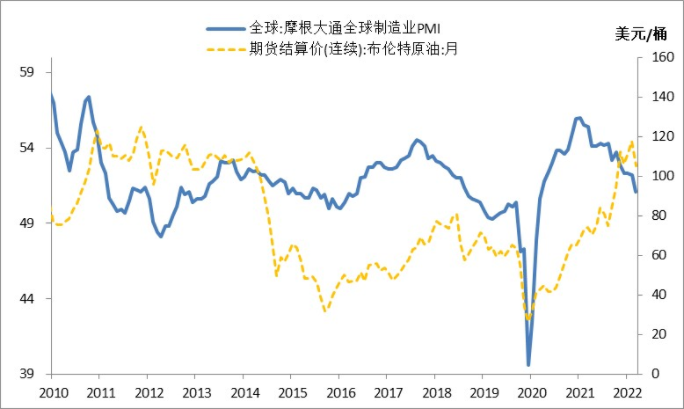

图4 摩根大通全球制造业PMI与油价走势 数据来源为IEA、方正中期研究院

2021年全球经济增速为6.1%,而2021年全球石油消费增速在6%左右,基于今年全球经济增速在3%左右的判断,预计2022年全球石油消费增速会回落到2%以内。

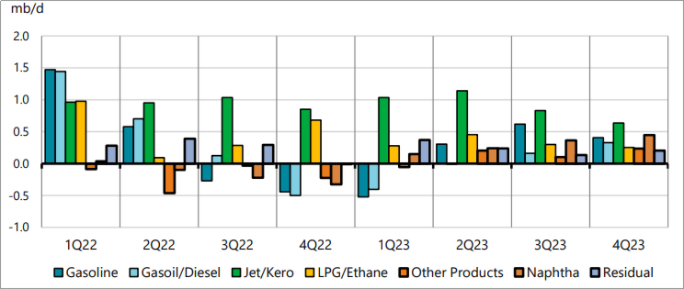

全球石油消费转弱将逐步兑现 全球经济下行对石油消费的冲击将逐步兑现,在经济衰退预期下,近期多家机构下调了对今年全球石油消费增长预期,EIA(美国能源信息署)、IEA(国际能源署)、OPEC(石油输出国组织)认为2022年全球石油消费增幅分别为208万桶/日、211万桶/日、310万桶/日,年内已多次下调该预期。从季度需求来看,根据IEA的统计及预测,今年二季度到明年一季度全球汽油、柴油、LPG(液化石油气)等石油产品需求均将出现不同程度的下滑,今年四季度是石油产品需求下滑最严重的时期,而到明年二季度以后,石油产品需求有望回升。

图5 全球石油产品消费同比变化 数据来源为IEA、方正中期研究院

目前,全球石油消费主要来自于交通领域,占比达到60%左右,2020年新冠肺炎疫情暴发以来,在疫情持续反复及各国疫情防控下,全球出行需求大幅下降,到目前为止,全球大部分国家交通出行需求仍未回到疫情前的水平。从交通拥堵数据来看,目前,亚洲主要城市的拥堵数据整体仍然低于2019年的平均水平,尤其是东京、大阪、雅加达等地的拥堵指数较2019年仍有一定差距,而在欧洲和美国,这种情况更加严重,尤其是欧洲80%的城市交通拥堵指数远低于2019年平均水平。交通拥堵数据偏低意味着居民出行需求下降,在此背景下,燃油消费也受到抑制,IEA的数据显示,OECD国家的道路燃料需求自7月以来开始加速下降,与更为负面的经济情况表现一致, 7月份汽油和柴油需求显著恶化。

从全球航空业来看,上半年由于欧美等地区旅行限制的放松,全球航空业恢复速度有所加快,但航空煤油消费整体仍未回到疫情前的水平。根据OAG(全球航空数据提供商)的数据,当前欧美国际航班运力恢复明显快于亚洲等地,截至今年8月上旬,北美航班运力较疫情前的水平低约10%,欧洲较疫情前水平低10%~20%,而亚洲地区国际航班运力恢复仍然缓慢,尤其是东亚地区国际航班运力较疫情前仍有较大差距。而在欧美航空业快速恢复带动下,8月中旬全球航班运力已达到2019年的85%~90%;但从季节性角度来看,未来航班运力预计会走弱。从航空煤油消费来看,IEA预计2022年全球航空煤油消费将增长95.1万桶/日,达到614.3万桶/日,较疫情前低23%,预计2023年将增长90.9万桶/日,达到705.2万桶/日,较疫情前低11%。

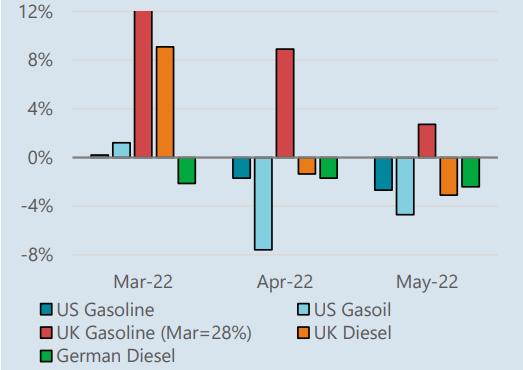

欧美石油需求开始下滑 由于经济转弱叠加油价高涨,今年二季度以来,欧美等主要消费地石油产品需求已经开始走弱。有数据显示,今年5月美国汽油交付量同比下降2.7%,柴油交付量同比下降4.7%。在欧洲也有同样的情况,加油站的抽样数据显示,4至5月英国汽油销售同比下降2.7%,柴油销售同比在4月转负,5月同比下降3.1%,德国5月卡车通行量同比下降2.2%。

图6 美国、英国、德国汽油及柴油需求同比变化 数据来源为EIA、方正中期研究院

从美国的表观需求数据来看,今年二季度以来,美国汽油表观需求明显弱化,表现出“旺季不旺”的特点,8月中旬,美国汽油表观需求降至843万桶/日,较去年同期低12%,较过去五年同期低13%。而汽油表观需求疲软也带动整个美国油品总需求走弱 ,8月中旬,美国油品表观总需求为1934万桶/日,较去年同期低11%,较过去五年同期低6%。目前来看,美国馏分油表观需求仍然相对稳定,但预计随着经济的走弱,馏分油表观需求也将受到一定冲击。

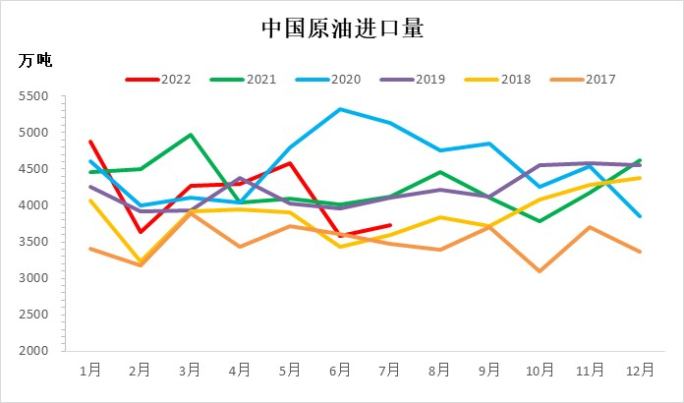

中国原油进口及加工需求均同步下降 2022年1至7月,国内原油进口量达到2.9亿吨,累计同比下降4%。2022年中国非国有原油进口配额总量为2.43亿吨,与2021年持平,6月底商务部下发的第二批原油非国营贸易进口允许量达到5269万吨,同比去年3524万吨的数量增加1745万吨,今年前两批累计下发了16172万吨,同比去年前两批15783万吨的额度增加了2.5%。

图7 中国原油进口量 数据来源为Wind、方正中期研究院

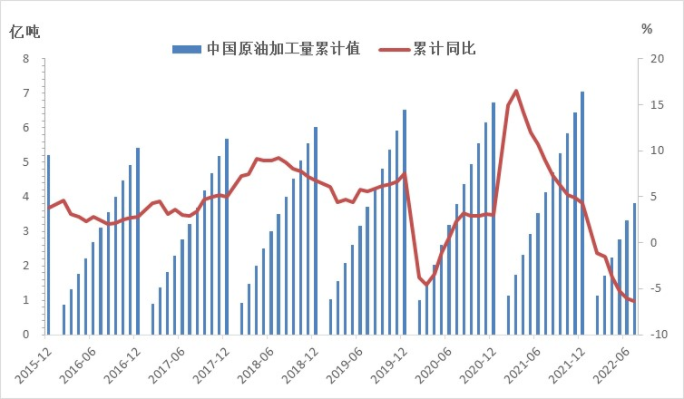

从炼厂需求来看,8月中旬国内主营炼厂开工率在70%左右,较正常水平仍然低10%左右,而地方炼厂开工负荷在前期达到70%后在近期也有所下滑。2022年1至7月,国内原油加工量累计达到3.8亿吨,同比下降6.3%,当前终端石油消费整体表现仍然低迷,并对炼油需求形成负反馈。在休渔期结束后,8、9月会出现一波柴油消费小高峰,但10月之后成品油消费预计会再度转弱,叠加当前国内外经济环境相对较差及疫情的持续冲击,下半年国内成品油消费也不容乐观。

图8 中国原油加工量累计值、累计同比 数据来源为Wind、方正中期研究院

总体来看,随着未来全球经济逐步走弱,石油消费将受到明显冲击,由当前的居民消费进一步传导至工业部门。结合经济运行周期来看,未来几个月全球汽油、柴油等石油产品同比均会出现不同程度的下滑,而航空煤油需求在季节性消费淡季下,环比也将走弱,2022年全年石油消费增幅预计将显著下降。(作者 隋晓影 单位:方正中期期货有限公司)

声明:本文转载自合作媒体或其它网站的信息,目的在于信息传递,并不代表本站赞同其观点和对其真实性负责,如有内容、版权以及其它问题的,请联系我们处理;联系电话:13182603427;联系邮箱:copyright@gongkew.com。