* 联系人

* 联系电话

* 联系邮箱

* 验证码

* 意见类型

* 意见内容

上传图片

摘要:

宏观层面,全球经济衰退压力持续加大,中、欧、美等主要经济体经济数据连续下滑,美国GDP连续两个季度负增长,欧洲经济陷入衰退也只是时间问题,虽然美国通胀水平见顶回落令美联储激进加息步伐有所放缓,但年内加息政策将延续,货币供应持续收紧,而经济的走弱将对石油消费形成打击。

原油供需层面,全球油气上游资本支出偏低令原油剩余产能持续下降,这限制了主要产油国增产空间,俄罗斯供给降幅不及预期,伊朗供给预期回归,但OPEC+可能以减产对冲,因此排除地缘政治扰动,原油供给向上和向下调整的空间都不大,而需求端在未来会面临经济走弱的冲击,同时季节性需求也将转弱,欧洲能源危机间接提升石油替代需求,但实质替代量预计有限,因此我们认为未来原油需求层面进一步走弱概率较大。基于此,原油平衡表存在进一步转弱预期,油价中长期估计会进一步下修。短期伊朗问题带来的利空有一定兑现,叠加OPEC+减产消息,油价受到支撑。

整体上,认为原油短线反弹修复,但中长期维持下行的观点。此外,在仓单持续注销、人民币贬值、中轻质原油价差走扩以及海运费走高等因素提振下,SC原油走势仍会相对强于外盘原油,直到跨市场套利利润足够吸引中东可交割原油入库注册仓单。

正文

一、伊核协议接近达成伊供给增长潜力较大

近期伊核问题再度受到市场关注,为了达成伊核协议,伊朗放弃了一些主要的要求,包括国际原子能机构必须结束对2019年在伊朗地点发现的未申报核材料的调查,从而使伊核协议达成的可能性进一步提高,而俄罗斯方面也表示,俄罗斯确认批准《联合全面行动计划》(JCPOA)的最新协议草案。从当前的形势来看,比过去1年多任何时间都更接近达成协议。

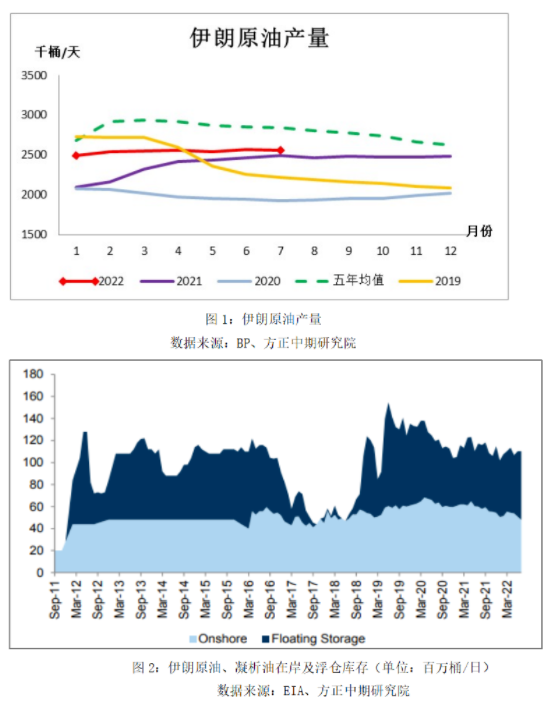

伊核协议若达成,意味着伊朗供给将逐步回归市场,且未来供给增长潜力较大。此前因西方国家制裁,伊朗原油产量及出口量大幅下滑,一度不能正常出口。2018年二季度伊朗原油产量达到380万桶/日的峰值水平,此后由于美国等西方国家的石油禁运,伊朗原油产出大幅下滑,到2020年下半年降至不足200万桶/日,而2021年以来,在美国对伊朗态度缓和后,伊朗原油供给有所恢复,目前伊朗产量恢复至250万桶/日左右,但较峰值水平仍然低130万桶/日。除此之外,伊朗仍有超过1亿桶在岸及浮仓原油、凝析油库存,一旦制裁解除,该部分原油及凝析油也将向市场释放。

摘要:

宏观层面,全球经济衰退压力持续加大,中、欧、美等主要经济体经济数据连续下滑,美国GDP连续两个季度负增长,欧洲经济陷入衰退也只是时间问题,虽然美国通胀水平见顶回落令美联储激进加息步伐有所放缓,但年内加息政策将延续,货币供应持续收紧,而经济的走弱将对石油消费形成打击。

原油供需层面,全球油气上游资本支出偏低令原油剩余产能持续下降,这限制了主要产油国增产空间,俄罗斯供给降幅不及预期,伊朗供给预期回归,但OPEC+可能以减产对冲,因此排除地缘政治扰动,原油供给向上和向下调整的空间都不大,而需求端在未来会面临经济走弱的冲击,同时季节性需求也将转弱,欧洲能源危机间接提升石油替代需求,但实质替代量预计有限,因此我们认为未来原油需求层面进一步走弱概率较大。基于此,原油平衡表存在进一步转弱预期,油价中长期估计会进一步下修。短期伊朗问题带来的利空有一定兑现,叠加OPEC+减产消息,油价受到支撑。

整体上,认为原油短线反弹修复,但中长期维持下行的观点。此外,在仓单持续注销、人民币贬值、中轻质原油价差走扩以及海运费走高等因素提振下,SC原油走势仍会相对强于外盘原油,直到跨市场套利利润足够吸引中东可交割原油入库注册仓单。

正文

一、伊核协议接近达成伊供给增长潜力较大

近期伊核问题再度受到市场关注,为了达成伊核协议,伊朗放弃了一些主要的要求,包括国际原子能机构必须结束对2019年在伊朗地点发现的未申报核材料的调查,从而使伊核协议达成的可能性进一步提高,而俄罗斯方面也表示,俄罗斯确认批准《联合全面行动计划》(JCPOA)的最新协议草案。从当前的形势来看,比过去1年多任何时间都更接近达成协议。

伊核协议若达成,意味着伊朗供给将逐步回归市场,且未来供给增长潜力较大。此前因西方国家制裁,伊朗原油产量及出口量大幅下滑,一度不能正常出口。2018年二季度伊朗原油产量达到380万桶/日的峰值水平,此后由于美国等西方国家的石油禁运,伊朗原油产出大幅下滑,到2020年下半年降至不足200万桶/日,而2021年以来,在美国对伊朗态度缓和后,伊朗原油供给有所恢复,目前伊朗产量恢复至250万桶/日左右,但较峰值水平仍然低130万桶/日。除此之外,伊朗仍有超过1亿桶在岸及浮仓原油、凝析油库存,一旦制裁解除,该部分原油及凝析油也将向市场释放。