近年来,科特迪瓦和纳米比亚深海区域成为非洲热门的勘探地区,获得了一些规模很大的石油和天然气发现。虽然纳米比亚尚未开始原油生产,但科特迪瓦多年来一直在生产原油。由于近年来的油气发现,到2027年科特迪瓦石油产量或将增加2倍,达到20万桶/日。未来10年,以纳米比亚为代表的非洲深水油气勘探开发极富潜力,或将对世界油气供应格局产生较大影响。

全球深水钻井平台市场供需情况

“逐鹿”深水成为大石油公司共同选择 在全球能源转型的大背景下,国际石油公司经过前几年的探索,重新强化油气业务,传统油气与新能源融合发展已经成为它们的共识。埃克森美孚预测,在不考虑碳减排情景下,2050年油气需求将占全球能源总需求的54%,与当前基本持平;在考虑碳排放(温升小于2摄氏度)情景下,2050年油气需求占比依然高达38%。2023年,埃克森美孚宣布收购先锋自然资源公司,雪佛龙宣布收购赫斯公司,加大油气业务布局力度。

全球海洋油气勘探开发步伐明显加快,“逐鹿”深水已经成为各大石油公司的共同选择。数据显示,2023年,全球批准的深水油气开发项目投资达到近600亿美元,较2022年增长约40%。预计,到2025年,新深水钻井的资本支出将跃升至12年来的最高水平。与2023年相比,2027年新建和现有深水油田的资本支出可能会激增30%,达到1307亿美元。

非洲深海一直是一些大型石油公司高度重视的勘探区域。西非深海近年取得一些重大发现,进一步提振了它们的信心。非洲深水油气勘探开发方兴未艾,将成为影响全球油气供应格局的重要力量。

非洲深水油气勘探开发成果显著 非洲拥有丰富的油气资源。目前非洲五大传统产油国,即西非的尼日利亚、安哥拉以及北非的阿尔及利亚、利比亚、埃及,共同支撑着非洲1000万桶油当量/日的油气产量。

随着深水油气勘探在非洲一些新国家和新盆地日趋活跃,非洲油气探明储量在全球油气探明储量中的占比提升。2021年以来,非洲屡获重大油气发现,2022年油气产量增速明显。未来,新兴国家油气产量持续增长,新投资不断涌现,非洲油气行业上游将被深度重塑。

非洲深水油气勘探正从传统的西非中心地带(尼日利亚、安哥拉、刚果、加纳、赤道几内亚)延伸到莫桑比克、坦桑尼亚、塞内加尔、毛里塔尼亚,以及近年来热门的勘探地区科特迪瓦和纳米比亚,增长势头强劲。深水油气勘探大发现使非洲成为全球油气上游关注的焦点之一。

纳米比亚位于石油资源丰富的安哥拉和石油资源贫乏的南非之间,这一地理位置充分凸显了该地区石油资源的潜力。公开资料显示,纳米比亚沿海的勘探可以追溯到20世纪70年代,当时雪佛龙公司在该国南部沿海浅水区发现了库杜气田,但该气田从未得到开发。

2022年以前,纳米比亚大多数勘探的结果都是干井。然而,在2022年初取得了突破性进展,壳牌和道达尔能源公司在格拉夫(Graff)和维纳斯(Venus)区块发现了石油。伍德麦肯兹称,此次发现的维纳斯油田是撒哈拉以南非洲有史以来最大的石油发现,也是21世纪以来全球十大石油发现之一。

今年3月7日,科特迪瓦矿业、石油与能源部长库利巴利宣布,意大利埃尼石油公司和科特迪瓦国家石油公司(PETROCI)在科特迪瓦沉积盆地CI-205区块探明一大型天然气和轻质油矿藏。该油气田被命名为“CALAO”,位于2021年发现的“鲸鱼”(Baleine)油田以西120公里,距海岸线45公里,探明储量为10亿到15亿桶油当量。埃尼石油首席执行官德斯卡尔兹表示,该油气田不仅能使科特迪瓦在实现能源自给自足上迈出关键一步,还能为外部市场供应油气,且碳排放量极低。该油气田开采预计需要50亿—60亿美元资金的投入。

由于预期回报较高,国际石油公司纷纷加入非洲深水油气勘探开发行列。伍德麦肯兹表示,在过去10年中,非洲占绿地投资的12%,预计这一比重在未来几年将增加。

埃克森美孚计划在安哥拉边境的纳米贝盆地(Namibe Basin)钻探Arcturus-1井。Azule能源公司(bp与埃尼的合资公司)、Equinor和雪佛龙在安哥拉获得了新的深水区块——31/21区块。道达尔能源在南非(DWOB区块)的业务前景被看好。今年4月,巴西国家石油公司与壳牌宣布合作,共同开发位于圣多美和普林西比的深水油田。这标志着巴西国家石油公司重返西非海上勘探领域。该公司表示,希望通过探索新的前沿地区和合作伙伴关系,实现投资组合多元化,增加油气储量。

比较优势明显但仍面临挑战 2015年至今,全球深水油气勘探获得具有商业化开发潜力的储量规模处于相对较低水平。除2022年外,各年发现的储量均低于100亿桶油当量,远低于2010—2012年平均水平近250亿桶油当量。国际油价2014年四季度暴跌后,长期处于较低位,使得经济可采成为首要指标,资源国财税条款、开发技术和回报周期等因素也左右投资决策。

以科特迪瓦的发现为例,有利的油藏条件为西非油气发现商业化开发奠定了基础。伍德麦肯兹对位于大西洋两岸转换型大陆边缘的森诺曼/阿普特期储量超过1亿桶油当量的15个油气发现的地质油藏条件进行分析,发现水深400米左右的浅水区的全部7个油气发现均集中在西非地区。科特迪瓦的“鲸鱼”区块、纳米比亚的格拉夫和维纳斯区块都属于低碳排放资源,是当前受资本纪律约束的国际大石油公司眼中的优势资源。

虽然开发设计、时机和生产水平仍不确定,但伍德麦肯兹估计,纳米比亚的石油经济可能会很强劲,即使在油价低至每桶40美元的情况下,净现值(NPV)仍为正。

分析人士称,纳米比亚政府希望尽快看到第一桶石油生产出来,并已就如何确定产品分成协议向圭亚那方面寻求建议。与北部邻国安哥拉相比,纳米比亚政治和财政更加稳定,对大型石油公司的吸引力也与日俱增。

非洲深水油气勘探开发比较优势明显,但也面临着能源转型及“双碳”背景带来的挑战。

政治经济方面,一些团体不赞成在世界上二氧化碳排放量较低的国家进行石油和天然气勘探。世界银行和国际货币基金组织等金融机构对资助非洲国家进行大规模油气勘探活动持谨慎态度。他们将撤回对这些国家的资助。七国集团一些成员国也建议非洲国家不要押注石油和天然气,但另一些成员国(位于欧洲)预计将支持非洲加大油气勘探开发力度,因为欧洲油气资源相对匮乏,将非洲视为重要油气进口地。

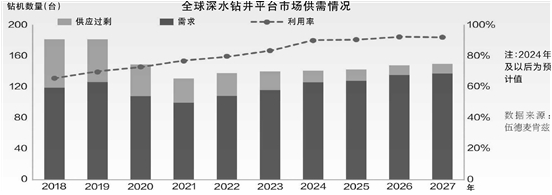

工程服务方面,自2014年四季度国际油价暴跌至今,工程服务板块始终是国际石油公司深水项目压缩投资、提高效率的重点。经过多年的优化调整,各类工程服务公司整体呈现出服务人员更精简、服务过程更高效、服务对象更集中的发展趋势,但作业能力也较2014年前的峰值大幅度下降。据伍德麦肯兹对全球海上作业能力数据的统计,2022年,一级作业船只、水下设备和浮式钻井数量分别较2014年较高产建水平期间降低了55%、60%和50%。

由于前期对工程服务板块降本增效的要求已使其处于市场“弱平衡”状态,在现阶段国际油价和地缘政治风险等因素导致海上作业需求大幅增长的背景下,短期内海上工程服务或将供不应求,可能推高工程技术服务价格,进而使海上油气勘探开发的整体运营风险升高。譬如,2023年底,超深水浮式钻井平台的租用日费率比上年同期增长35%。

此外,从供应链成本上看,自2020年初疫情发生以来,全球范围内以钢材为主的各类管材价格上涨了100%—110%,各类电线、电缆价格上升了75%—85%,对海上工程服务板块带来较大压力。2022年和2023年,水下设备的平均成本上涨超过20%。

声明:本文转载自合作媒体或其它网站的信息,目的在于信息传递,并不代表本站赞同其观点和对其真实性负责,如有内容、版权以及其它问题的,请联系我们处理;联系电话:13182603427;联系邮箱:copyright@gongkew.com。