* 联系人

* 联系电话

* 联系邮箱

* 验证码

* 意见类型

* 意见内容

上传图片

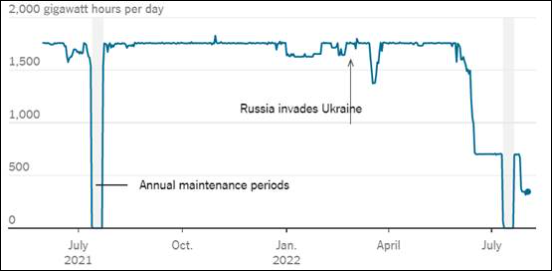

昨日,俄罗斯天然气工业股份有限公司(简称俄气)发表声明称:由于西方的制裁,德国方面已不可能交付北溪1号天然气管道的涡轮机。但是,德国总理朔尔茨(上图中间人物)驳斥了这一观点,他说到:根本没有任何东西可以阻碍这台涡轮机的进一步运输及其在俄罗斯的安装,它可以随时运输和使用,但俄气并不希望它回来。朔尔茨的观点更符合实际,因为德国必然希望涡轮机更早的到达俄罗斯,以提高自身的供气量。俄罗斯或许想要通过降低北溪1号的运气量,迫使德国同意使用北溪2号天然气管道,所以其并不一定想要涡轮机那么早的返回。

昨日,俄罗斯天然气工业股份有限公司(简称俄气)发表声明称:由于西方的制裁,德国方面已不可能交付北溪1号天然气管道的涡轮机。但是,德国总理朔尔茨(上图中间人物)驳斥了这一观点,他说到:根本没有任何东西可以阻碍这台涡轮机的进一步运输及其在俄罗斯的安装,它可以随时运输和使用,但俄气并不希望它回来。朔尔茨的观点更符合实际,因为德国必然希望涡轮机更早的到达俄罗斯,以提高自身的供气量。俄罗斯或许想要通过降低北溪1号的运气量,迫使德国同意使用北溪2号天然气管道,所以其并不一定想要涡轮机那么早的返回。