* 联系人

* 联系电话

* 联系邮箱

* 验证码

* 意见类型

* 意见内容

上传图片

11月17日,资本邦获悉,上海冠龙阀门节能设备股份有限公司(以下简称:冠龙股份)的科创板IPO申请已于近日提交注册,保荐机构为长江证券。

冠龙股份主营业务主要包括:生产、加工比例、伺服液压技术之低功率气动控制阀及其他控制阀门、电子式水表、自来水水表智能抄表监控系统、流量计、消防器材等相关产品以及各种机械铸件的加工等。

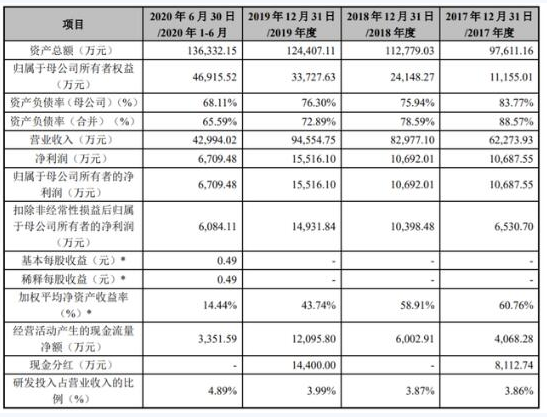

财务数据显示,2017年至2020年上半年,公司分别实现营业收入6.23亿元、8.3亿元、9.46亿元、4.3亿元;实现归属于母公司所有者的净利润1.07亿元、1.07亿元、1.55亿元、6709.48万元。

根据大华会计师出具的大华审字【2020】0012725号《审计报告》,公司2018年度和2019年度扣除非经常性损益后的净利润分别为1.04亿元和1.49亿元,最近两年净利润为正且累计为2.53亿元,公司2019年度营业收入为9.46亿元;此外,根据可比公司在境内市场的近期估值情况,预计公司市值不低于10亿元。因此,本次上市选择的上市标准为《上海证券交易所科创板股票上市规则》第2.1.2条第一款,即“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

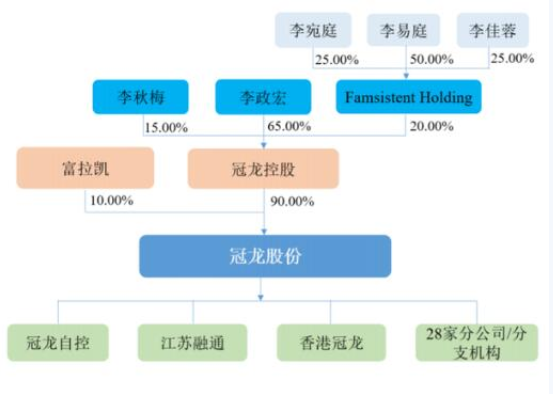

公司的控股股东为冠龙控股,实际控制人为李政宏、李秋梅夫妇。截至目前,冠龙控股持有公司90%的股份。李政宏和李秋梅分别持有冠龙控股65%和15%的股份,两人合计间接持有公司72%的股份。报告期内,公司实际控制人一直为李政宏、李秋梅夫妇,未发生变更。

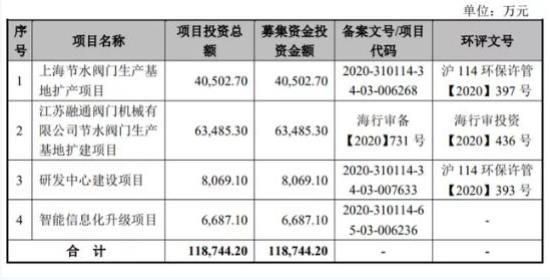

冠龙股份本次公开发行股票数量不超过4200万股,拟募集资金总额不超过11.87亿元,募集资金到位后扣除发行费用将用于:上海节水阀门生产基地扩产项目、江苏融通阀门机械有限公司节水阀门生产基地扩建项目、研发中心建设项目、智能信息化升级项目。

冠龙股份坦言,本次科创板IPO存在以下风险:

一、研发失败风险

阀门的研发设计和生产制造是多种学科知识以及实践经验的综合运用,涉及到流体力学、材料学、热力学、化学、机械设计与制造、测量和控制科学等多类专业知识,具有较高的技术要求,其技术创新及新产品开发需要持续的资金和人员投入,通过不断实践和验证才能取得持续发展。报告期内,公司研发费用分别为2406.43万元、3207.13万元、3771.89万元和2103.06万元,占营业收入的比例分别为3.86%、3.87%、3.99%和4.89%,研发投入较高。在研发过程中,一方面公司可能面临自身研发方向出现偏差、研发进度滞后、研发结果未达预期等风险,导致研发成本和时间投入增加甚至研发项目中止或失败;另一方面如果公司研发未能取得预期技术成果并转化为产品,或者新产品由于生产工艺、生产成本等因素无法有效实现产业化,或者新产品未能顺利得到客户和市场的认可,可能使公司前期研发投入无法按照预期为公司带来收入或增强竞争优势,从而对公司持续经营能力产生不利影响。

二、实际控制人不当控制的风险

本次发行前,公司实际控制人李政宏、李秋梅夫妇合计间接持有公司72.00%的股份,且分别担任公司董事长和副董事长,对公司发展战略、生产经营决策、利润分配等重大事项均具有重大影响。本次发行后,李政宏、李秋梅夫妇仍为公司实际控制人,将继续控制公司,股权相对集中。公司已建立了较为完善的公司治理结构,并建立健全了各项规章制度,上市后还将持续受到相关政府部门或机构的监督和管理。公司控股股东、实际控制人与其他股东尤其是中小投资者可能存在一定的利益差异,公司实际控制人仍有可能通过所控制的股份表决权或担任的职务对公司进行不当控制,进而对公司正常生产经营造成一定不利影响,使公司面临实际控制人不当控制的风险。

三、存货减值增加的风险

公司存货主要为原材料、库存商品和发出商品等。2017年末、2018年末、2019年末和2020年6月末,公司存货账面价值分别为2.85亿元、2.76亿元、2.63亿元、2.58亿元,占当期末流动资产的比例分别为33.69%、27.93%、23.89%和21.16%,总体呈下降趋势。公司主要采取以销定产的生产模式,根据客户订单组织采购和生产计划,公司制定了严格的存货管理制度并得到有效执行。随着公司客户订单的增加和生产规模的扩大,公司原材料储备、产成品生产将快速增加,如果宏观经济波动、市场竞争加剧、个别客户经营出现困难等因素导致公司产品销量下滑、价格下降,公司存货存在减值的风险。

四、实际控制人所在地区向中国境内投资或技术转让的法律、法规发生变化的风险

公司实际控制人均为中国台湾籍自然人,中国台湾地区主管部门制定的《台湾地区与大陆地区人民关系条例》、《在大陆地区从事投资或技术合作许可办法》与《在大陆地区从事投资或技术合作审查原则》等规定对中国台湾地区自然人、法人到中国大陆地区投资的范围进行了限制,分为禁止类与一般类,禁止类包括基于国际公约、国防、国家安全需要、重大基础建设及产业发展重要性考虑,禁止前往大陆投资之产品或经营项目。凡不属于禁止类之产品或经营项目,归属为一般类。公司所处的行业属于一般类项目,不受上述法规关于投资范围的限制。尽管目前海峡两岸的经贸合作相对稳定,但两岸经济政治环境的变化具有一定的不确定性,如果中国台湾地区对大陆地区投资方面的规定发生变化,对在大陆地区投资范围采取较为严格的限制措施,将会对本公司的生产经营产生不利影响。

五、宏观经济波动风险

阀门产品属于基础零部件,应用领域广泛,主要应用领域包括石油天然气、化工、水利水电、冶金、制药、城镇给排水等,与宏观经济形势有较大的关联性。如果宏观经济向好,下游行业发展良好,将带动相应领域对阀门产品的需求;如果宏观经济下行,下游行业相应的市场需求将会削弱。公司产品主要应用于城镇给排水、水利和工业等下游领域,近年来我国GDP稳步增长,城镇化率稳步提升,良好的社会经济发展条件为公司业务发展提供了重要支撑。如果未来我国经济增速和城镇化进程放缓或宏观经济出现较大波动,将对公司经营业绩产生不利影响。

11月17日,资本邦获悉,上海冠龙阀门节能设备股份有限公司(以下简称:冠龙股份)的科创板IPO申请已于近日提交注册,保荐机构为长江证券。

冠龙股份主营业务主要包括:生产、加工比例、伺服液压技术之低功率气动控制阀及其他控制阀门、电子式水表、自来水水表智能抄表监控系统、流量计、消防器材等相关产品以及各种机械铸件的加工等。

财务数据显示,2017年至2020年上半年,公司分别实现营业收入6.23亿元、8.3亿元、9.46亿元、4.3亿元;实现归属于母公司所有者的净利润1.07亿元、1.07亿元、1.55亿元、6709.48万元。

根据大华会计师出具的大华审字【2020】0012725号《审计报告》,公司2018年度和2019年度扣除非经常性损益后的净利润分别为1.04亿元和1.49亿元,最近两年净利润为正且累计为2.53亿元,公司2019年度营业收入为9.46亿元;此外,根据可比公司在境内市场的近期估值情况,预计公司市值不低于10亿元。因此,本次上市选择的上市标准为《上海证券交易所科创板股票上市规则》第2.1.2条第一款,即“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

公司的控股股东为冠龙控股,实际控制人为李政宏、李秋梅夫妇。截至目前,冠龙控股持有公司90%的股份。李政宏和李秋梅分别持有冠龙控股65%和15%的股份,两人合计间接持有公司72%的股份。报告期内,公司实际控制人一直为李政宏、李秋梅夫妇,未发生变更。

冠龙股份本次公开发行股票数量不超过4200万股,拟募集资金总额不超过11.87亿元,募集资金到位后扣除发行费用将用于:上海节水阀门生产基地扩产项目、江苏融通阀门机械有限公司节水阀门生产基地扩建项目、研发中心建设项目、智能信息化升级项目。

冠龙股份坦言,本次科创板IPO存在以下风险:

一、研发失败风险

阀门的研发设计和生产制造是多种学科知识以及实践经验的综合运用,涉及到流体力学、材料学、热力学、化学、机械设计与制造、测量和控制科学等多类专业知识,具有较高的技术要求,其技术创新及新产品开发需要持续的资金和人员投入,通过不断实践和验证才能取得持续发展。报告期内,公司研发费用分别为2406.43万元、3207.13万元、3771.89万元和2103.06万元,占营业收入的比例分别为3.86%、3.87%、3.99%和4.89%,研发投入较高。在研发过程中,一方面公司可能面临自身研发方向出现偏差、研发进度滞后、研发结果未达预期等风险,导致研发成本和时间投入增加甚至研发项目中止或失败;另一方面如果公司研发未能取得预期技术成果并转化为产品,或者新产品由于生产工艺、生产成本等因素无法有效实现产业化,或者新产品未能顺利得到客户和市场的认可,可能使公司前期研发投入无法按照预期为公司带来收入或增强竞争优势,从而对公司持续经营能力产生不利影响。

二、实际控制人不当控制的风险

本次发行前,公司实际控制人李政宏、李秋梅夫妇合计间接持有公司72.00%的股份,且分别担任公司董事长和副董事长,对公司发展战略、生产经营决策、利润分配等重大事项均具有重大影响。本次发行后,李政宏、李秋梅夫妇仍为公司实际控制人,将继续控制公司,股权相对集中。公司已建立了较为完善的公司治理结构,并建立健全了各项规章制度,上市后还将持续受到相关政府部门或机构的监督和管理。公司控股股东、实际控制人与其他股东尤其是中小投资者可能存在一定的利益差异,公司实际控制人仍有可能通过所控制的股份表决权或担任的职务对公司进行不当控制,进而对公司正常生产经营造成一定不利影响,使公司面临实际控制人不当控制的风险。

三、存货减值增加的风险

公司存货主要为原材料、库存商品和发出商品等。2017年末、2018年末、2019年末和2020年6月末,公司存货账面价值分别为2.85亿元、2.76亿元、2.63亿元、2.58亿元,占当期末流动资产的比例分别为33.69%、27.93%、23.89%和21.16%,总体呈下降趋势。公司主要采取以销定产的生产模式,根据客户订单组织采购和生产计划,公司制定了严格的存货管理制度并得到有效执行。随着公司客户订单的增加和生产规模的扩大,公司原材料储备、产成品生产将快速增加,如果宏观经济波动、市场竞争加剧、个别客户经营出现困难等因素导致公司产品销量下滑、价格下降,公司存货存在减值的风险。

四、实际控制人所在地区向中国境内投资或技术转让的法律、法规发生变化的风险

公司实际控制人均为中国台湾籍自然人,中国台湾地区主管部门制定的《台湾地区与大陆地区人民关系条例》、《在大陆地区从事投资或技术合作许可办法》与《在大陆地区从事投资或技术合作审查原则》等规定对中国台湾地区自然人、法人到中国大陆地区投资的范围进行了限制,分为禁止类与一般类,禁止类包括基于国际公约、国防、国家安全需要、重大基础建设及产业发展重要性考虑,禁止前往大陆投资之产品或经营项目。凡不属于禁止类之产品或经营项目,归属为一般类。公司所处的行业属于一般类项目,不受上述法规关于投资范围的限制。尽管目前海峡两岸的经贸合作相对稳定,但两岸经济政治环境的变化具有一定的不确定性,如果中国台湾地区对大陆地区投资方面的规定发生变化,对在大陆地区投资范围采取较为严格的限制措施,将会对本公司的生产经营产生不利影响。

五、宏观经济波动风险

阀门产品属于基础零部件,应用领域广泛,主要应用领域包括石油天然气、化工、水利水电、冶金、制药、城镇给排水等,与宏观经济形势有较大的关联性。如果宏观经济向好,下游行业发展良好,将带动相应领域对阀门产品的需求;如果宏观经济下行,下游行业相应的市场需求将会削弱。公司产品主要应用于城镇给排水、水利和工业等下游领域,近年来我国GDP稳步增长,城镇化率稳步提升,良好的社会经济发展条件为公司业务发展提供了重要支撑。如果未来我国经济增速和城镇化进程放缓或宏观经济出现较大波动,将对公司经营业绩产生不利影响。